Um relatório de tendências globais da CBRE apontou que os mercados emergentes são fundamentais para atender à crescente demanda por energia.

A empresa imobiliária disse que os mercados emergentes, devido à sua disponibilidade de terra e energia, estão atraindo investimentos de empresas que buscam garantir a capacidade do Data Center.

Esses mercados incluem o norte de Indiana, Idaho e Boise, nos EUA; Mumbai, Índia; Rio de Janeiro, Brasil; e Oslo, na Noruega.

Kevin Restivo, Chefe de Pesquisa de Data Center Europa da CBRE, disse: “As ambições de hiperescala e os custos de energia mais baixos impulsionaram o rápido crescimento de mercados como Oslo, dada sua acessibilidade e importância econômica. Em alguns casos, isso os torna pontos quentes na construção de Data Centers”.

Aumento dos preços dos aluguéis impulsiona investimento em mercados emergentes

A diminuição das taxas de vacância em mercados primários como Norte da Virgínia, Chicago, Dallas-Fort Worth, Santiago, Londres e Amsterdã levou ao aumento dos preços dos aluguéis.

Algumas regiões tiveram aumentos de até 50% desde o primeiro trimestre de 2023, com a América do Norte registrando o maior aumento ano a ano, de 20%. Em Chicago, as taxas aumentaram 33% para 155-165 dólares (877-934 reais) por kW por mês no primeiro trimestre de 2024, contra 115-125 dólares (651-708 reais) por kW por mês no primeiro trimestre de 2023.

Singapura tem uma das taxas de aluguel mais altas do mundo, com preços de mais de 330 dólares (1.869 reais) por kW por mês. Em Santiago, os preços chegaram a 500 dólares (2.830 reais) por kW por mês.

Como resultado, o aumento dos preços dos aluguéis nos mercados primários contribuiu para o aumento do interesse nos mercados secundários.

Aumento do estoque de Data Centers em mercados com acesso à energia

As restrições energéticas têm prevalecido nos mercados FLAPD e na América do Norte.

Andrew Jay, Chefe de Soluções de Data Center da CBRE Europa, disse: “A escassez de energia e terra, combinada com o aumento da regulamentação, são os fatores inibidores mais importantes quando se trata do desenvolvimento de Data Centers na Europa”.

O relatório indica que o estoque de Data Centers está aumentando em mercados com acesso à energia, particularmente aqueles em que os governos locais estão integrando energia renovável à rede e as concessionárias estão atualizando as linhas de transmissão.

Em Paris, os estoques aumentaram 40,6% do primeiro trimestre de 2023 para o primeiro trimestre de 2024. Chicago teve um aumento de 57,2%, o maior aumento em qualquer mercado norte-americano.

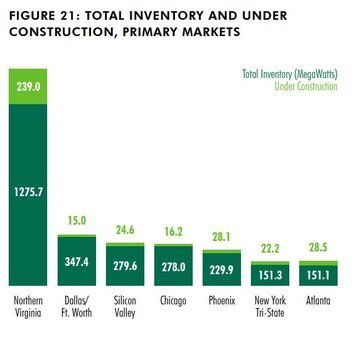

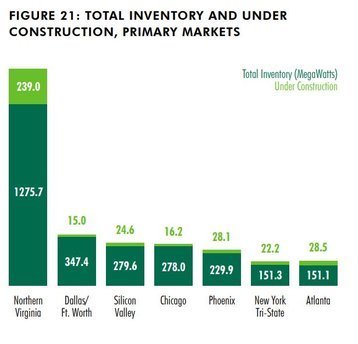

O estoque em Dallas aumentou 31,9% do primeiro trimestre de 2023 para o primeiro trimestre de 2024, com até 573 MW de capacidade de TI. Isso o torna o segundo maior mercado dos EUA, depois do norte da Virgínia.

Dallas também está experimentando níveis recordes de pré-locação e construção. A cidade já tem 372 MW em construção e 91,8% desse valor já está pré-locado.

Taxas de vacância continuam a diminuir, IA é a causa

A inteligência artificial tem sido um fator que contribui para níveis recordes de demanda por Data Centers, de acordo com o relatório.

Particularmente em toda a Europa, os requisitos específicos de IA impulsionaram os mercados de Data Centers de colocation a novos patamares.

Como resultado, a demanda continua a superar a oferta. No norte da Virgínia, a taxa de vacância caiu para 0,1% no primeiro trimestre de 2024, embora o estoque tenha crescido 21%.

Em Amsterdã, a taxa de vacância caiu para 11,5% no primeiro trimestre de 2024, contra 19,4% um ano antes.

Pat Lynch, diretor executivo de soluções de Data Center da CBRE, disse: “A escassez global de energia está impulsionando um aumento sem precedentes nas taxas de aluguel de Data Centers, particularmente na América do Norte, enquanto os avanços da IA estão tendo um impacto significativo na demanda de Data Centers”.

“Alugar espaço em um Data Center bem antes de sua conclusão é comum em todo o mundo, destacando a demanda robusta do mercado e a necessidade de investimento contínuo em desenvolvimento”.

No início do ano, a CBRE informou que os mercados de Data Centers secundários da Europa chegariam a 273 MW de nova oferta, mas ainda seriam superados pela demanda.

{kind=link}

{kind=link}