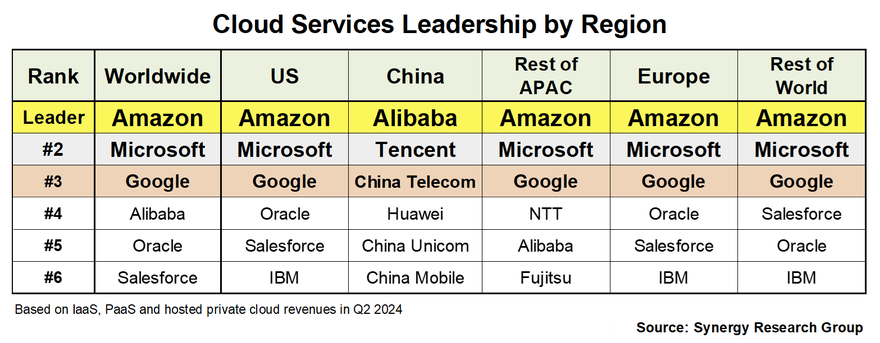

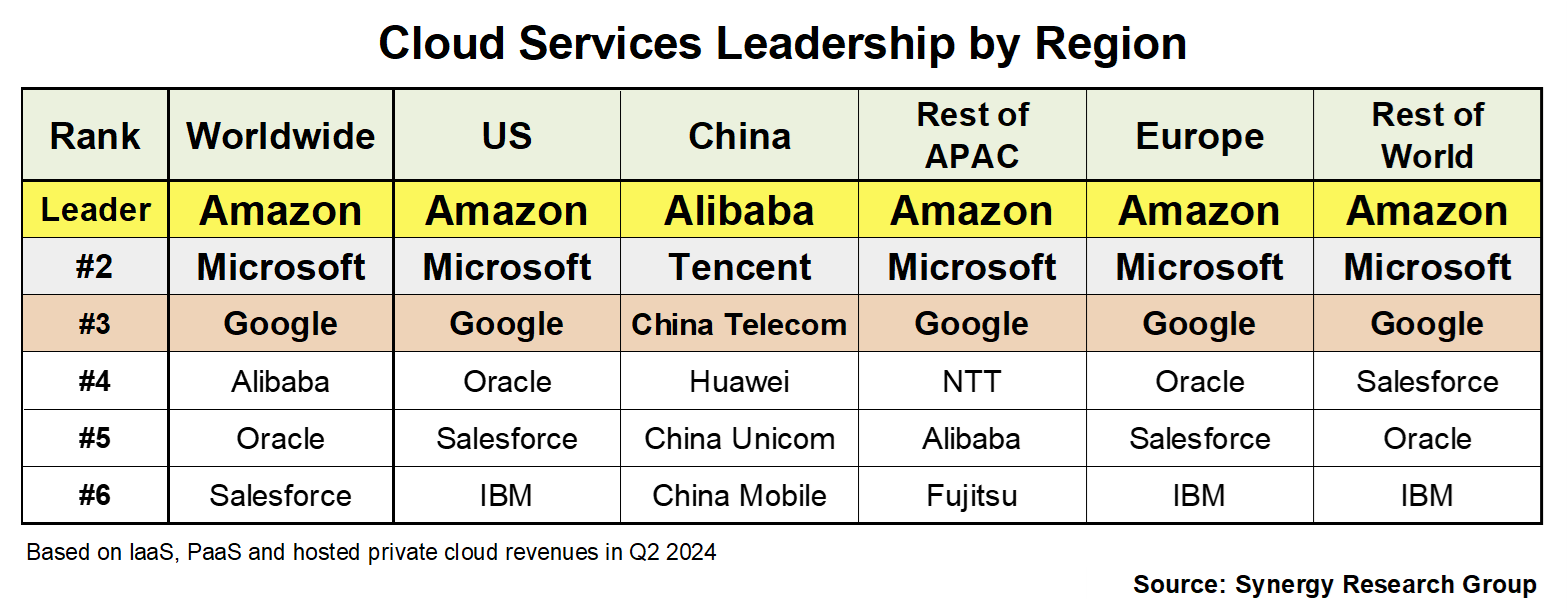

AWS, Microsoft y Google continúan dominando el mercado de la nube pública en todas partes del mundo, excepto en China, según un informe de Synergy Research Group.

Las cuotas de mercado de AWS, Microsoft y Google fueron del 32%, 23% y 12% respectivamente. Ninguna otra empresa podía reivindicar una cuota de mercado superior al 4%.

Después de los tres grandes estaban Alibaba, Oracle y Salesforce.

Las clasificaciones de los tres principales proveedores de nube se mantuvieron iguales en todas las regiones, excepto en China, donde prevalecen los proveedores locales.

En China, los tres primeros puestos los ocuparon Alibaba, Tencent, China Telecom y Huawei. De hecho, las diez empresas que figuran entre las primeras eran empresas chinas.

En el resto del mundo, Oracle, Salesforce e IBM lucharon por la cuarta posición.

Geográficamente, Estados Unidos siguió siendo el mayor mercado de nube, seguido de distancia por China, que a su vez fue seguido de distancia por Japón, el Reino Unido, Alemania y la India.

“Se trata, sencillamente, de un juego de escala. Entre Amazon, Microsoft y Google cuentan ahora con una red global de más de 560 centros de datos de hiperescala operativos. Solo en el segundo trimestre, invirtieron más de 48.000 millones de dólares en gastos de capital, la mayor parte de los cuales se destinaron a construir, equipar y actualizar sus centros de datos y redes asociadas”, afirmó John Dinsdale, analista jefe de Synergy Research Group.

Dinsdale dijo también que todavía hay oportunidades para que las empresas locales compitan en su mercado local, donde pueden enfocarse en servicios específicos y demostrar una ventaja competitiva en relación con los gigantes de la industria.

A principios de esta semana, otro informe de Synergy dijo que Virginia del Norte, Beijing y Dublín eran las tres principales ubicaciones de hiperescala.

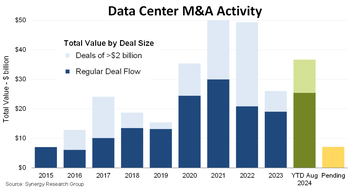

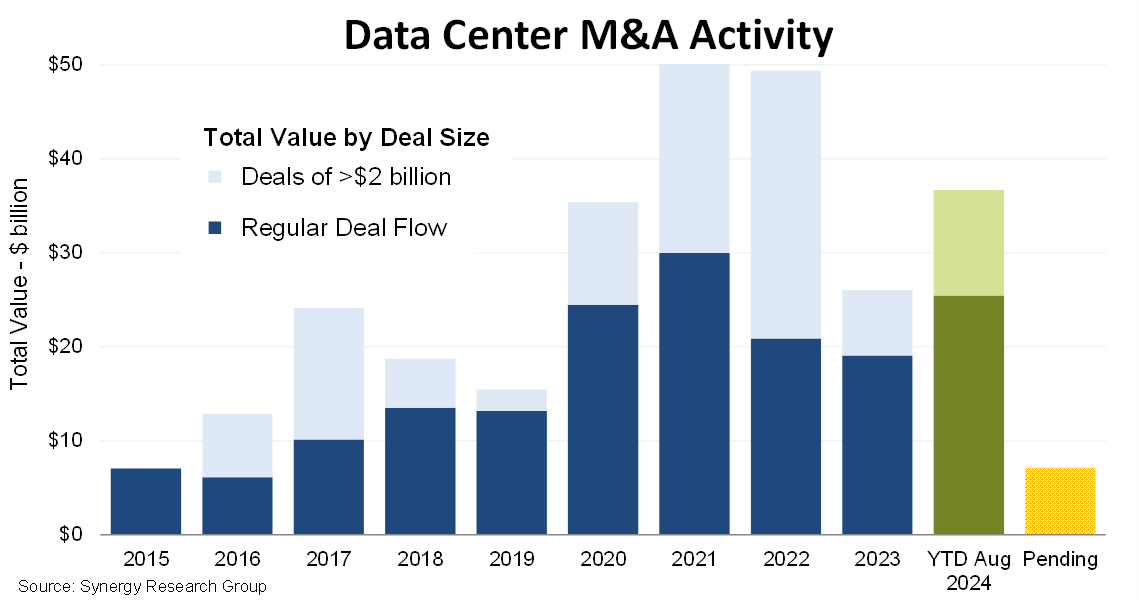

Las fusiones y adquisiciones de centros de datos alcanzarán niveles récord

Por otra parte, Synergy Research Group ha compartido que las fusiones y adquisiciones estaban aumentando nuevamente y se prevé que alcancen niveles récord este año.

{kind=link}

{kind=link}

Para este año, se prevé que las operaciones de fusiones y adquisiciones superen la marca de los 40.000 millones de dólares, tras una relativa calma en 2023.

Los acuerdos totales cerrados hasta ahora en 2024 están valorados en 36.700 millones de dólares, y hay otros 7.100 millones de dólares acordados pero no cerrados formalmente.

2021 y 2022 fueron los años pico en términos del valor agregado de todos los acuerdos formalmente cerrados. El valor total de los acuerdos cerrados en ambos años fue de alrededor de 50 mil millones de dólares.

El informe atribuyó el pico de 2021 y 2022 a las cuatro mayores adquisiciones jamás vistas en la industria de los centros de datos, cada una de ellas valorada en 10.000 millones de dólares o más. Se trata de las adquisiciones de CyrusOne, Switch, CoreSite y QTS.

La mayoría de las operaciones provienen de adquisiciones de empresas, pero las cifras también incluyen inversiones de capital minoritario, empresas conjuntas, ventas de acciones y adquisición de terrenos para el desarrollo de centros de datos.

“La demanda de capacidad de los centros de datos ha aumentado de forma inexorable, impulsada por los servicios en la nube, las redes sociales y una variedad de servicios digitales para consumidores y empresas”, afirmó Dinsdale. “El auge de la IA generativa está dando un nuevo impulso a la demanda. Los operadores de centros de datos especializados no han podido financiar esas inversiones por sí mismos o no estaban preparados para poner en riesgo sus balances”.

También dijo que los centros de datos se han convertido en un “refugio seguro a largo plazo para las inversiones”, lo que ha provocado una enorme afluencia de capital privado. El informe señala que el capital privado ha representado entre el 85 y el 90 por ciento del valor de las transacciones cerradas desde 2021.