Europa tendrá cuatro "mercados de Gigavatios" para centros de datos, y París no será uno de ellos, ya que la inversión en centros de datos en Europa continúa acelerándose a niveles sin precedentes, según el primer informe de centros de datos del asesor inmobiliario global Knight Frank.

Todos los mercados de centros de datos de Europa están creciendo, pero Dublín ha superado a París, uniéndose a las ciudades de Frankfurt, Londres y Ámsterdam, todas las cuales se espera que superen los 1000MW (1GW) de capacidad del centro de datos antes de 2023, según el primer Knight Frank. Informe del centro de datos, elaborado por la firma de análisis de mercado DC Byte. La inversión continúa con fuerza, con más de 25 mil millones de dólares de inversión total en centros de datos que se espera que se complete en 2020, y una mayor aceptación que la primera mitad o 2019, según DC Byte.

{kind=link}

{kind=link}

FLAD

"El período de actividad de fusiones y adquisiciones bajo Covid-19 ha sido uno de los períodos más activos en la historia del centro de datos, con más de 25 mil millones de dólares de inversión total en centros de datos que se espera completar en 2020", dice el informe, que enumera la finalización de los $ 8.400 millones de dólares de Digital Realty por la compra de Interxion, y los socios de inversión de EQT con la compra de Zayo por $ 14.3 mil millones y Edgeconnex por $ 2.5 mil millones.

La inversión en la primera mitad de 2020 fue más de cuatro veces la cifra promedio anual y "un aumento colosal en los volúmenes de inversión de $ 2 mil millones del año pasado", dice el informe. La absorción en el primer semestre de 2020 también fue un 50 por ciento más alta interanual con 282MW.

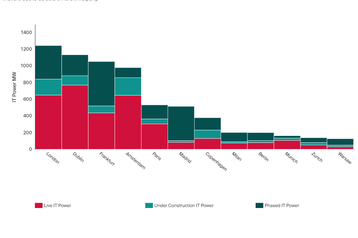

El informe analiza los centros de datos empresariales y de colocación como una clase de activos en doce mercados europeos clave. Combina la cantidad de MW de potencia del centro de datos en vivo en cada mercado con la cantidad en construcción, junto con las construcciones "en fases", es decir, los centros de datos que están en proceso y que el cliente pagó por adelantado. "El poder de TI en fases significa un desarrollo comprometido", explicó el CEO de DC Byte, Ed Galvin, a DCD. "Tiene un campo con consentimiento de planificación y lo ha firmado con Google". DC Byte no incluye la construcción especulativa que se está construyendo para la venta a un tercero.

Según el gráfico de DC Byte de los doce hubs, los cuatro delanteros están luchando por posicionarse. Parece que Dublín está actualmente por delante del resto del FLAD, con 769MW de potencia activa, pero Londres tiene casi 600MW en fase o en construcción, lo suficiente para volver al primer puesto. Frankfurt es el más pequeño de los cuatro primeros, con "solo" 437MW de espacio activo, pero la asombrosa cantidad de 531MW de potencia en fases lo coloca nuevamente por delante de Ámsterdam, donde una moratoria reciente significa que solo hay 211MW en construcción y 120MW en fases.

París es visto tradicionalmente como un líder, pero tiene un total de alrededor de 530MW, cómodamente por detrás del FLAD en las cifras de DC Byte. Madrid está pisándole los talones, con más de 400MW de potencia escalonada para agregar a sus 82MW actuales. "Madrid, Copenhague y Varsovia se han convertido en los mercados europeos de más rápido crecimiento [en términos porcentuales] con más de 700MW de hiperescala empresarial y desarrollos a medida entre ellos en planificación o desarrollo activo", dice el anuncio.

Una gran parte del aumento de España proviene de un gran desarrollo de más de 300MW por parte de Amazon, nos dijo Galvin, y agregó que Copenhague tiene desarrollos de Google, Facebook y Apple, mientras que los centros no tradicionales como Varsovia y Milán probablemente se expandirán rápidamente.

El informe iconoclasta debería llamar la atención sobre Knight Frank y DC Byte. Knight Frank ha lanzado el informe junto con una nueva práctica de centro de datos global, dirigida en Europa por Stephen Beard, director de CBRE hasta mayo de este año. “A menudo se hacen muchas suposiciones en el mercado, generalmente basadas en cómo los países se han desempeñado en el sector de centros de datos en el pasado”, dijo Beard. “Varios de estos nuevos hallazgos desafiarán ese pensamiento. Prevemos que el sector seguirá creciendo en importancia, especialmente dado el aumento del trabajo remoto y la digitalización de las empresas como resultado de la pandemia Covid-19 ”.

Por su parte, DC Byte es una firma de inteligencia de mercado creada en los últimos años por Galvin, quien también estuvo en CBRE. El sitio público de la compañía da una idea de un servicio de suscripción que tiene acceso a datos granulares personalizables en todos los mercados europeos, que Galvin planea aumentar para cubrir el resto del mundo.

Sobre el nuevo informe, Galvin dijo: “Los gigantes de la tecnología se autoconstruyen cada vez más, lo que tiene el potencial de cambiar rápidamente el panorama del centro de datos a medida que se alejan de la flexibilidad a corto plazo del modelo de colocación. Al mismo tiempo, la construcción se está volviendo más frecuente a medida que los operadores de coubicación aprovechan la demanda de hiperescala".

A modo de comparación, CBRE dijo en un informe reciente que, en el segundo trimestre de 2020, el mercado de centros de datos de Londres tenía un suministro total de 711MW, y espera que tenga 67MW más de capacidad para fin de año que el año anterior.