El sector de la infraestructura digital se ha expandido rápidamente en las últimas décadas, no solo debido a un apetito aparentemente insaciable por los servicios digitales, sino también al aprovechar los beneficios del capital barato, la globalización y el libre comercio. Si bien la demanda de cómputo y almacenamiento es más fuerte que nunca, las condiciones del mercado global se han vuelto más difíciles. Para 2023 y más allá, muchas de las amenazas para el desarrollo y la estabilidad de la infraestructura digital no provienen de fallas operativas y de diseño o de la gestión de la complejidad, sino de fuerzas externas.

La pandemia de la Covid-19, y la posterior interrupción de las cadenas de suministro, demostraron la dependencia de la industria del centro de datos en los mercados globales interdependientes y los componentes que producen.

Aunque el sector del centro de datos fue solo una de las muchas industrias afectadas, la amplia variedad de equipos eléctricos y mecánicos, a menudo complejos, exacerbó los problemas de la cadena de suministro.

Retrasos generalizados

Los generadores de motor ilustran el problema: normalmente comprenden cientos de piezas constitutivas enviadas desde al menos una docena de países de América del Norte, Europa y Asia. La escasez de componentes aparentemente ordinarios, como reguladores de voltaje, filtros de aire, válvulas o terminales de batería, puede provocar importantes retrasos en la entrega. Incluso cuando la producción de equipos para centros de datos (como baterías de plomo-ácido y cables de fibra óptica) está relativamente localizada, los precios y la disponibilidad estarán sujetos a la dinámica cambiante de los mercados globales.

El final de la pandemia no significa volver a la normalidad de años anteriores, ya que persiste una fuerte demanda acumulada, mayores costos y plazos de entrega anormalmente largos.

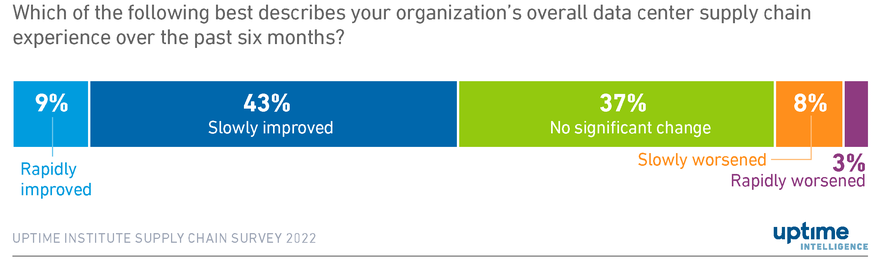

La Encuesta sobre la cadena de suministro de Uptime Institute de 2022 ilustra el alcance del problema, ya que uno de cada cinco operadores informó retrasos importantes o interrupciones en sus adquisiciones durante los 18 meses anteriores. Como era de esperar, la satisfacción con la gestión de la cadena de suministro de los proveedores ha caído en picado: casi la mitad de los encuestados están descontentos con al menos algunos de sus proveedores. La disponibilidad de unidades de enfriamiento de salas de computadoras y equipos eléctricos principales, específicamente, UPS, generadores de motores y conmutadores, parecen ser los mayores puntos débiles a finales de 2022. Los operadores más grandes (a pesar del poder adquisitivo superior) aparentemente están soportando la peor parte de problemas de suministro.

Un total del 40% de los operadores que respondieron a la encuesta confirmaron que estaban investigando fuentes adicionales de suministro en respuesta a estos problemas. Un número similar informó haber aumentado sus inventarios de piezas y materiales para salvaguardar los programas de mantenimiento y la capacidad de recuperación operativa. Los proveedores también han tomado medidas similares para abordar la escasez y los retrasos. La oferta parece estar mejorando a partir de la segunda mitad de 2022, con más de la mitad de los operadores reportando mejoras, aunque mejoras lentas para la mayoría (Figura 1).

{kind=link}

{kind=link}

Las crecientes tensiones geopolíticas generan riesgos

De manera crucial, la dinámica geopolítica, específicamente entre la alianza occidental liderada por Estados Unidos, China y, en menor grado, Rusia, está generando amenazas adicionales. Incluso con suministros más diversificados, objetivos de inventario más altos y una acumulación de memoria muscular, la industria del centro de datos sigue estando particularmente expuesta a las amenazas que plantean las trayectorias geopolíticas actuales.

El perfil de estos riesgos geopolíticos emergentes es marcadamente diferente de otros eventos importantes, aunque sean raros. A diferencia de una pandemia, un desastre natural o una crisis de energía de la red, es más difícil modelar la ocurrencia y las consecuencias de los eventos geopolíticos y, en consecuencia, es más difícil desarrollar planes de contingencia efectivos. Esto se debe a que estas amenazas son principalmente el resultado de la toma de decisiones políticas altamente centralizadas en Beijing, Bruselas, Moscú y Washington DC.

La terapia de choque de la pandemia de Covid-19 ha hecho que las industrias sean más resistentes y conscientes de posibles interrupciones futuras. No obstante, si algunas de las amenazas más radicales que plantea la situación geopolítica actual se hacen realidad, es probable que sus efectos sean más duraderos y dramáticos que cualquier otro experimentado hasta ahora.

Uptime Intelligence ve dos áreas principales donde la combinación de interdependencia global y concentración ha hecho que la infraestructura digital sea vulnerable a posibles confrontaciones económicas y militares, en caso de que el entorno geopolítico actual se deteriore aún más:

Los semiconductores plantean un problema único

Nada demuestra mejor el problema de la interdependencia global y la fragilidad sistémica que la dependencia mundial de los semiconductores avanzados. Este problema no se trata solo del hardware de TI: los controladores, los procesadores, los chips de memoria y la electrónica de potencia están integrados en prácticamente todos los productos de cualquier complejidad. Los chips no están presentes solo para agregar funcionalidad o mejorar los controles: se han vuelto esenciales.

Las funciones de control de estado, análisis en tiempo real, corrección de potencia y prevención de accidentes que ofrecen los equipos eléctricos modernos se producen mediante el uso de chips de alto rendimiento, como procesadores de señal, lógica programable en campo y microprocesadores. Algunos retrasos recientes en las entregas de equipos de centros de datos (incluidos los envíos de equipos de conmutación y UPS) han sido causados por la escasez de ciertos chips especializados.

Esta dependencia es precaria porque la producción de chips está enredada globalmente. Las cadenas de suministro de fabricación de semiconductores abarcan miles de proveedores, en una amplia gama de industrias, incluidos metales y gases ultrapuros, agentes químicos, láseres y ópticas de alto rendimiento, varias piezas de equipos de procesamiento de obleas, sistemas y componentes de filtración de sala limpia, y el envasado mecánico fino de chips. En cada etapa, solo un pequeño número de proveedores altamente especializados pueden cumplir con los estándares de calidad y rendimiento requeridos.

La producción de máquinas de fotolitografía de última generación, por ejemplo, depende de solo tres proveedores destacados: ASML, Canon y Nikon. De estos, solo ASML tiene la capacidad de producir el equipo más avanzado, uno que utiliza longitudes de onda ultravioleta extremas para crear las estructuras de transistores más pequeñas.

El nivel de complejidad y especialización requerido para fabricar semiconductores avanzados significa que ningún país o bloque comercial, sin importar cuán grande o rico en recursos sea, es completamente autosuficiente, o lo será dentro de plazos razonables y a un costo económico razonable. Esto significa que persistirán múltiples puntos únicos de falla (y cuellos de botella potenciales) en el centro de datos y la cadena de suministro de equipos de TI.

Los gobiernos se han vuelto muy conscientes de estos problemas. El gobierno de los EE. UU. y la Comisión Europea (CE) han respondido con legislación dirigida a apoyar y estimular la inversión en la capacidad de producción local (la US CHIPS and Science Act y la European Chips Act ). China también, si bien todavía está rezagada entre cinco y diez años con respecto a sus competidores internacionales, continúa invirtiendo en sus capacidades para desarrollar una industria de semiconductores más competitiva. Mientras tanto, las batallas políticas sobre la propiedad intelectual (combinadas con problemas sobre el suministro y el acceso a materiales, componentes y experiencia) continúan.

Sin embargo, es probable que cualquier impacto de estas iniciativas legislativas tome una década o más y, en gran medida, solo abordará la "localización" de la capacidad de fabricación de chips. Incluso suponiendo una voluntad política implacable (y un apoyo fiscal ilimitado para la inversión privada) para promover la autosuficiencia en la fabricación de chips, desacoplar las cadenas de suministro de semiconductores (desde las materias primas hasta su procesamiento) bordea lo imposible. La complejidad y los costos involucrados no pueden exagerarse.

Es por esta razón que las medidas cada vez más estrictas del gobierno de EE. UU., diseñadas para limitar el acceso de China a la tecnología de semiconductores de vanguardia, están demostrando su eficacia. Pero es precisamente porque son efectivos que la situación se está volviendo más volátil para toda la industria, aumentando, como lo hace, la probabilidad de represalias.

Taiwán es motivo de especial preocupación. La alta concentración de la fabricación global de semiconductores y la fabricación de hardware de TI en la isla y sus alrededores, hogar del grupo de fabricación de chips por contrato más grande y avanzado del mundo, crea importantes vulnerabilidades en la cadena de suministro. La consecuencia de cualquier confrontación importante (económica o militar) resultaría en una interrupción profunda y de gran alcance para toda la industria de TI y muchas otras.

Riesgos profundos en torno a la red submarina

La vulnerabilidad de los cables de fibra óptica submarinos es otra preocupación y, como es el caso de los semiconductores, de ninguna manera es un problema nuevo. Sin embargo, las crecientes tensiones geopolíticas han planteado dudas sobre la probabilidad de que los estados soberanos participen en actos de sabotaje.

Las redes submarinas de fibra óptica consisten en cientos de cables submarinos que transportan casi todo el tráfico de datos intercontinental y respaldan billones de dólares de actividad económica mundial. Actualmente hay más de 500 redes nacionales e internacionales en funcionamiento, que son propiedad y están operadas (casi exclusivamente) por empresas privadas. La longitud de estos cables los hace muy difíciles de proteger contra amenazas potenciales.

Algunos cables submarinos representan objetivos de alto valor para ciertos actores, y son atractivos porque pueden dañarse o romperse en secreto y sin el retroceso de un ataque tradicional.

La mayoría de las roturas de cables submarinos no provocan interrupciones generalizadas. Por lo general, el tráfico se puede redirigir a través de otros cables, aunque a costa de aumentar la latencia. Pero cuando varias líneas se cortan simultáneamente en la misma región (socavando la diversidad de caminos), el efecto puede ser más sustancial.

En 2006, un gran terremoto (con múltiples réplicas) en el Estrecho de Luzón (entre Taiwán y Filipinas) provocó que siete de los nueve cables submarinos se desconecten. Esto provocó cortes severos y generalizados en la región de Asia-Pacífico, afectando significativamente a empresas y consumidores en Hong Kong, Japón, Singapur, Corea del Sur y Taiwán. La reparación de estas conexiones de red vitales finalmente involucró a más del 40 por ciento de la flota global de reparación de cables. La restauración completa de los servicios no se completó hasta siete semanas después de la interrupción inicial.

Los cables también son vulnerables a las actividades humanas, tanto accidentales como deliberadas. Los barcos son la causa más común, ya que los equipos de pesca o las anclas pueden atrapar un cable y dañarlo. Los actores estatales maliciosos también son una amenaza: por ejemplo, personas no identificadas se apoderaron de nodos de telecomunicaciones y destruyeron cables terrestres en 2014, cuando Rusia ocupó la península de Crimea. Lo mismo podría pasar con los cables submarinos.'

Los actos de sabotaje, si se llevan a cabo, entrarían en la categoría de guerra híbrida: es poco probable que cualquier ataque de este tipo desencadene un conflicto, pero, si se coordina con éxito, causaría graves trastornos. Protegerse contra tales amenazas, y detectar y monitorear amenazas potenciales o identificar a los responsables cuando ocurren los ataques, es difícil, particularmente con respecto a los cables submarinos que a menudo se extienden por miles de millas. Dado que la ubicación de estos cables es de dominio público y el derecho internacional prohíbe el abordaje de embarcaciones extranjeras en aguas internacionales, la protección de estas instalaciones vitales es particularmente complicada.